Vanuit het perspectief van de schatkist, voor welke copycats worden bedrijven in 2025 betaald?

Geschreven door: 0xResearcher

Als de markt een thermometer van emoties is, dan is "treasury-toewijzing" het stemapparaat van ondernemingen. Wie zet echt geld op de balans en wedt op welke altcoins vaak betrouwbaarder zijn dan het geroezemoes van sociale media. In 2025 zullen we zien dat steeds meer beursgenoteerde bedrijven niet-BTC- en niet-ETH-tokens in hun schatkisten opnemen in openbare openbaarmakingen, zoals FET en TAO in de AI-track, HYPE en ENA in de nieuwe DeFi-infrastructuur, evenals betalingsveteranen LTC en TRX, en zelfs DOGE met een sterkere gemeenschapskleur. Achter deze posities gaan zowel zakelijke synergieën als eisen op het gebied van activadiversificatie schuil, die gewone beleggers een venster geven om "de richting van de wind te zien": wie koopt, waarom ze kopen en hoe ze deze na het kopen te gebruiken. Aan de hand van deze vragen zal het voor u gemakkelijker zijn om onderscheid te maken tussen sterke en zwakke verhalen en te begrijpen welke copycats serieus worden genomen door "geïnstitutionaliseerde fondsen".

Waarom kijken naar de treasury allocation?

Gebruik 'echt geld voor de onderneming' om sterke verhalen te identificeren. Ten eerste omdat het moeilijker te vervalsen is. Zodra een bedrijf tokens in financiële rapporten of regelgevende documenten schrijft, betekent dit dat het management de omvang van de positie, het boekhoudbeleid, de bewaring en de risico's moet uitleggen, wat bindender is dan "slogans schreeuwen". Ten tweede ligt het dichter bij "gebruiken en vasthouden". In deze treasury-golf kopen veel bedrijven niet alleen tokens, maar ondertekenen ze ook technische samenwerking, introduceren ze tokens als producten of doen ze on-chain staking-inkomsten, zoals Interactive Strength is van plan om ongeveer $55 miljoen aan FET te kopen en samen te werken met fetch.ai signs, Freight Technologies bindt FET aan logistieke optimalisatiescenario's, en Hyperion DeFi gebruikt HYPE voor staking en werkt samen met Kinetiq TLGY (voorgesteld om te worden samengevoegd met StablecoinX) is van plan om een ENA-schatkist op te zetten die gokt op de synthetische stabiliteit en rendementsstructuur van Ethena. Wat deze acties gemeen hebben, is dat tokens niet alleen prijzen zijn, maar ook "certificaten" en "brandstof". Ten derde biedt het een alternatief pad voor gewone beleggers. U kunt tokens rechtstreeks onderzoeken of "indirecte blootstelling" krijgen door onderzoek te doen naar beursgenoteerde bedrijven die ze bezitten. Dit is natuurlijk een tweesnijdend zwaard: bedrijven met een kleine marktkapitalisatie leggen tokens met een hoge volatiliteit over elkaar heen, en hun aandelenkoersen worden vaak "token-agenten", en de opkomst en ondergang zullen gewelddadiger zijn. Als u de weg van "indirecte blootstelling aan aandelen" inslaat, zijn positiecontrole en ritme bijzonder belangrijk.

Deze trend versnelt vanuit de marktcontext van 2025. Op macroniveau heeft de landing van spot crypto-ETF's in de Verenigde Staten de risicobereidheid verhoogd, en de kracht van BTC en ETH heeft altcoins een "point-to-surface" spillover-venster gegeven, en tracks van hoge kwaliteit hebben meer aandacht gekregen. De houding van het bedrijf is ook aan het veranderen: van "voorlopig bezit" een paar jaar geleden naar "strategische toewijzing", en er is zelfs een nieuw soort "crypto-treasury als hoofdactiviteit" ontstaan - sommige bedrijven hebben het initiatief genomen om te transformeren en beschouwen de constructie en exploitatie van crypto-treasury duidelijk als de belangrijkste activiteit. Op het niveau van de openbaarmaking nemen bedrijven niet langer genoegen met persberichten, maar meer met regelgevingsdocumenten, kwartaalrapporten en presentaties voor beleggers om de positieomvang, de reële waarde, de bewaargegevens en risicobeheersingsregelingen bekend te maken, en neemt de verifieerbaarheid van informatie toe. Kortom, de hitte is terug, het pad is duidelijker en de fondsen beginnen "serieuzer" te worden. Dit betekent ook dat het observeren van de treasury-dynamiek een betrouwbaar venster wordt op de richting van de industrie.

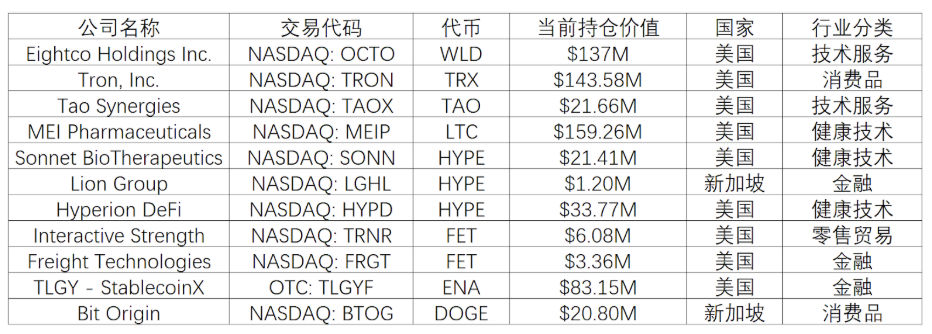

altcoin-holdings in de schatkist van recent genoteerde bedrijven

: AI, nieuwe DeFi en oude

betalingsmunten AI-spoor (FET, TAO): Het belangrijkste signaal van deze hoofdlijn is "use and hold". Tokens in AI-native netwerken zijn vaak niet alleen speculatieve doelwitten, maar "tickets en brandstof" voor toegang en afwikkeling: de oproep van intelligente agenten, toegang tot rekenkracht en modelmarkten, en netwerkprikkels vereisen allemaal endogeen gebruik van tokens. De toetreding van enterprise treasury gaat vaak gepaard met technische samenwerking en bedrijfsintegratie, zoals de vorming van een gesloten lus in logistieke optimalisatie, rekenkrachtoproep of landing van intelligente agenten, dus het speculatieve gewicht is relatief laag en meer strategische toewijzing. Er zijn echter ook onzekerheden in dit spoor: de combinatie van AI en blockchain bevindt zich nog in de verificatiefase, waarderingen kunnen vooraf toekomstverwachtingen weerspiegelen en de duurzaamheid van de tokeneconomie op lange termijn (inflatie/deflatiemechanisme, stimuleringsmodel, terugvordering van vergoedingen) moet nog worden geobserveerd.

Nieuwe DeFi-infrastructuur (HYPE, ENA): Deze track is een combinatie van "efficiëntie + inkomen". HYPE vertegenwoordigt een prestatiegerichte DeFi-infrastructuur: het voert derivatenhandel en staking derivaten door een high-performance keten, waarbij een kapitaalcyclus wordt gevormd van "inkomsten verdienen + liquide staking en re-staking", wat een efficiënt gebruikspad biedt voor instellingen en kapitaalpools. Het belang van corporate treasury is dat het niet alleen on-chain governance en inkomsten kan opleveren, maar ook de liquiditeit en marktloyaliteit kan vergroten door middel van kapitaalcirculatie.

De aantrekkingskracht van ENA is meer gericht op het ontwerp van synthetische stabiliteit en het afdekken van rendementen. Door staking-derivaten en hedgingstrategieën te combineren, probeert Ethena "dollarachtige" stabiele activa te creëren en endogene inkomstenbronnen te genereren zonder afhankelijk te zijn van het traditionele banksysteem. Als dit model kan worden verbonden met beurzen, bewaarders en betalingszijden, kan het een echt gesloten "crypto-dollar + rendement"-systeem vormen. Voor bedrijfsobligaties betekent dit dat ze een stabiele rekeneenheid moeten aanhouden en tegelijkertijd inkomsten en hulpmiddelen moeten bieden om zich in te dekken tegen volatiliteit. De risico's zijn echter ook complexer: clearingbeveiliging, robuustheid van slimme contracten en stabiliteit in extreme marktomstandigheden zijn allemaal belangrijke punten die intensieve audits en risicobeheersing vereisen.

Bron: X

Betalingen en gevestigde markten (LTC, TRX, DOGE): Deze groep activa is daarentegen meer geneigd tot "zorgeloze bodemposities en betalingskanalen". Ze hebben een langere geschiedenis, een sterkere liquiditeit en een betere infrastructuur, dus ze zijn handig om een "cash-achtige" allocatie te worden voor bedrijfsobligaties, die zowel kunnen voldoen aan waardeopslag op lange termijn als aan betalingsscenario's. De efficiëntievoordelen van LTC en TRX op de betalings- en afwikkelingslagen maken ze tot directe betalingsblootstelling voor treasuries; DOGE, aan de andere kant, heeft een unieke waarde in lichte betalingen en onderwerpcommunicatie met zijn community- en merkoverloopeffecten. Over het algemeen is de rol van dergelijke activa robuuster en fundamenteler, maar nieuwe groeiverhalen zijn beperkt en de toekomst kan meer onder concurrentiedruk staan van stablecoins en L2-betalingsnetwerken.

Weet wat je moet kopen, maar weet ook hoe je

de richting van de wind moet zien, maar maak geen eenvoudige analogieën. Welk token een bedrijf in zijn financiële rapport schrijft, staat gelijk aan stemmen met echt geld, wat ons kan helpen veel ruis weg te filteren, maar het is geen universele indicator. Een uitgebreider observatiekader kijkt naar drie niveaus tegelijk: of er sprake is van zakelijke samenwerking (gebruikt het bedrijf dit token echt), of er formele openbaarmaking is (geschreven in regelgevingsdocumenten, waarin wordt uitgelegd hoeveel er is gekocht, hoe het moet worden bewaard en wat de risico's zijn), en of de on-chain-gegevens kunnen worden bijgehouden (activiteit, transactiediepte en of liquidatie stabiel is). De echte waarde van de toewijzing van corporate treasury ligt niet in het verstrekken van beleggingsadvies, maar in het onthullen van de onderliggende logica van de evolutie van de sector - wanneer traditionele beursgenoteerde bedrijven op grote schaal specifieke tokens beginnen toe te wijzen, weerspiegelt dit de structurele transformatie van het hele crypto-ecosysteem van "pure speculatie" naar "waardeverankering".

Vanuit een macroperspectief markeert deze golf van treasury-toewijzing het kruispunt van drie belangrijke trends: de volwassenheid van de regelgeving - bedrijven durven hun bezit aan crypto-activa openbaar te maken in openbare documenten, wat aangeeft dat er een nalevingskader wordt opgezet; De materialisatie van toepassingsscenario's - niet langer een abstracte "blockchain-revolutie", maar kwantificeerbare zakelijke behoeften zoals AI-training, DeFi-inkomsten en grensoverschrijdende betalingen. Institutionalisering van kapitaalstructuren – van retail geleid tot bedrijfsparticipatie – betekent langere holdingcycli en rationelere prijsmechanismen. De diepere betekenis is dat de toewijzing van schatkisten de essentie van "digitale activa" herdefinieert. In het verleden beschouwden we cryptocurrencies als speculatieve instrumenten met een hoog risico, maar naarmate meer en meer bedrijven ze gebruiken als operationele activa of strategische reserves, beginnen ze attributen te krijgen die vergelijkbaar zijn met deviezenreserves, grondstoffenvoorraden of technologielicenties. Deze verschuiving in perceptie kan meer ontwrichtend zijn dan welke technologische doorbraak dan ook.